文章图片

如果市场仅仅以IP内容为判定标准 , 那么国漫市场基本尘埃落定 , 胜负很快就能揭晓 , “IP+粉丝+资本”的公式流水线式地生产内容 。 好在国漫行业永远有原创内容在创造变数 。

根据豆瓣2021年国产动画评分排行 , 2021年豆瓣评分超过8.0分的国漫作品达到14部 , 而这其中原创新作达到5部 , 虽然整体占比并不算高 , 但是口碑发酵让行业意识到原创内容的必要性 。

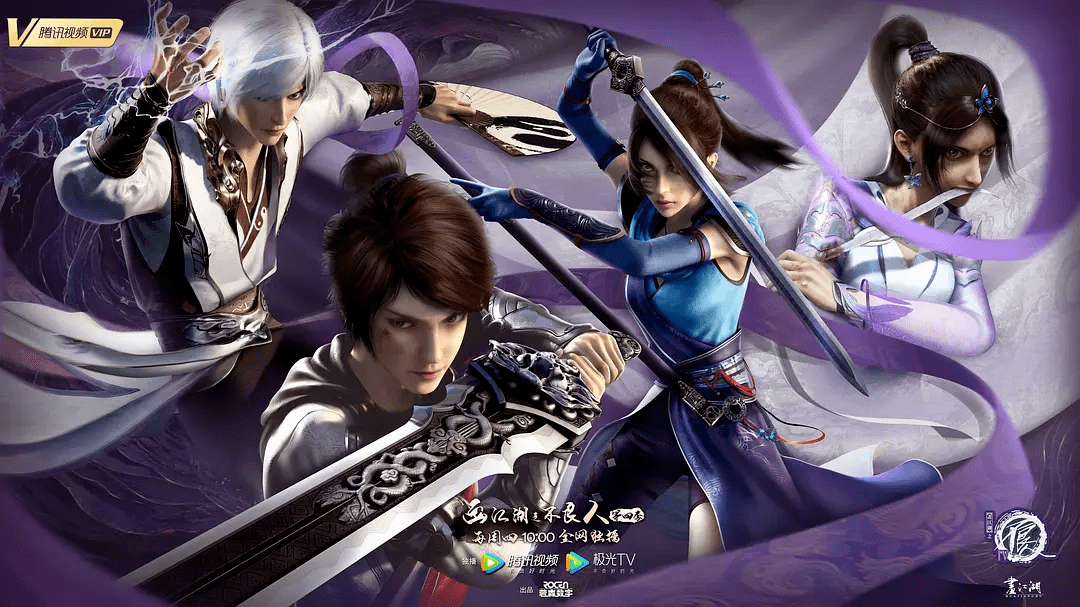

2021年口碑评分最高的是原创系列IP动画《画江湖之不良人4》 , 达到9.1分 , 创下系列新高 。 而这系列作品也证明着 , 国产动画3D市场并非都是改编IP的天下 。 另一部持续保持口碑水准的是《伍六七之玄武国篇》 , 评分9.0分 , 这些系列已经成为国漫2D动画的标杆性作品 。

文章图片

值得注意的是 , 腾讯视频在《魔道祖师第三季》《一个之下第四季》等头部IP改编作品之外 , 有《枕刀歌》和《眷思量》两部原创作品豆瓣超过8.0分 , 前者尝试以一个原创的复仇故事勾勒出一个纯粹的武侠江湖 , 打戏极为流畅;后者则在动漫3D建模领域达到了审美新高 , 在一众粘贴复制的建模脸里脱颖而出 。

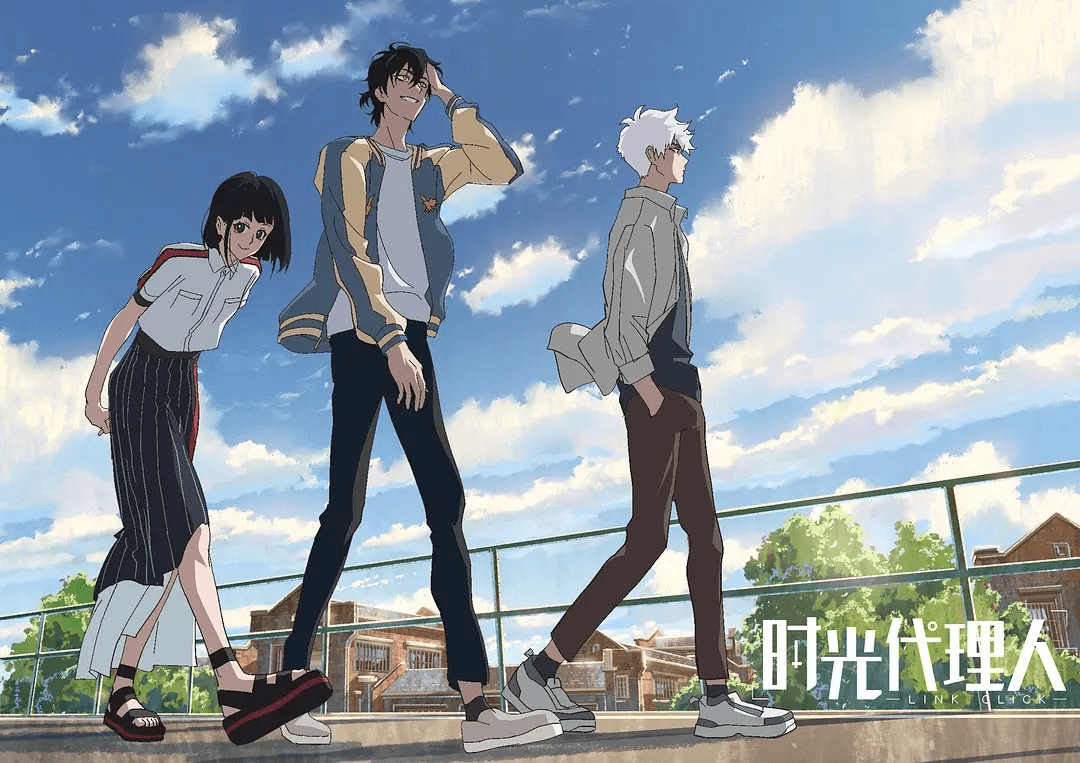

B站孵化出了口碑原创动画《时光代理人》 , 相比腾讯视频3D动画在技术或者审美上的提升 , B站作品的特别之处是试图将动画内容作为一种叙事载体 , 在以热血、玄幻等为主流的内容大流之外 , 以动画触碰一下社会的疼痛面 , 展露一点残酷底色 。

文章图片

行业处在一个矛盾状态 。 一方面 , 所有人都知道 , IP内容战是一种高耗能的比拼模式 , 在视频平台普遍入不敷出、不得不降低内容成本与运营成本的大环境下 , IP改编不可持续 , 需要将有限的内容成本转移到原创内容开发上 。

但另一方面 , 成本压力下平台试错空间有限 , 相比冒险尝试一个部原创作品 , 已经在圈层内部拥有认知度与粉丝基础的IP改编更加保险 , 原生IP内容还可以提供内容支撑 。

2021年年底 , 优爱腾B等视频平台都已经相继举办了动画发布会 , 对外公布了2021年至未来一两年的作品片单 。 优酷公布了2021年计划上线的35部国漫作品 , 爱奇艺公布了59部国漫作品 , 腾讯视频一口气公布了104部作品 , B站的国创发布会也创下新高 , 公布了51部动画作品 。 平台们的片单项目累计超过了200部 。

片单中依旧是IP改编为主流 , 每家平台都给自己填充了IP弹药 。 腾讯视频的104部作品里 , IP改编作品达到了78部 , 包括《诛仙》《大奉打更人》等头部网文IP , 也有《三国杀》《古剑奇谭》等游戏改编 。 优酷拥有《冰火魔厨》《神墓》等网文改编 , 爱奇艺是《春秋封神》《大主宰3D》等 , B站情怀浓度更高 , 在网文之外还有《仙剑奇侠传4》《长歌行》等IP改编作品 。

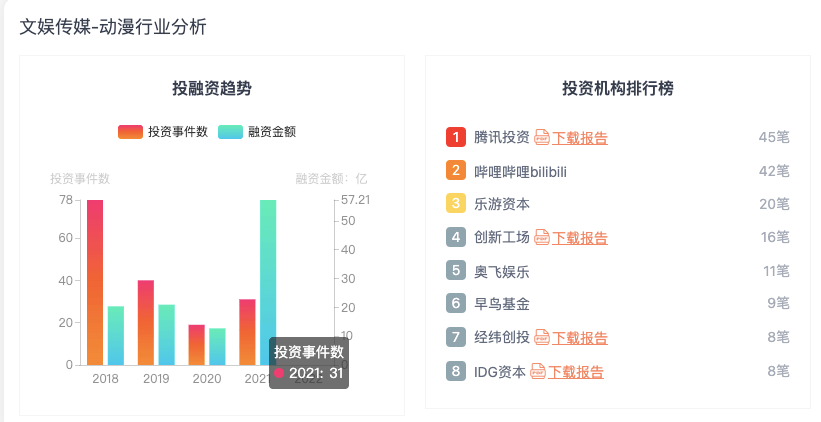

腾讯、B站、阅文、网易 , 巨头动漫资本战 内容市场情况与资本情况是相互联系的 , 内容流量二八效应明显 , 这意味着优质产能向头部内容CP公司集中 , 从而无形中促使平台们对上游生产端圈地插旗 , 争相招揽头部制作公司 。 市场腾讯与B站都各自建立起了自己的城墙 , 这种情况已经持续了几年 。

文章图片

腾讯从2014年起 , 陆续投资了原力动画、玄机科技、艺画开天、视美影业、燃也文化等多家动漫相关公司 。 据不完全统计 , 近5年时间里 , 腾讯动漫相关投资事件超过30起 。 B站也通过投资或并购 , 与绘梦动画、艺画开天、中影年年、娃娃鱼动画、海岸线动画等多家头部动漫公司建立合作关系 , 从2015年至2020年 , B站动漫相关投资公司近20家 。

相关经验推荐

- 中国式家长|英雄回归!迪迦在多平台恢复上架,众人心中的光,唤醒了巨人

- pc版|《鬼灭之刃:火神血风谭》将于发售后多平台更新60帧

- 喜多川|《恋上换装娃娃》有多强?第二话量尺寸细节拉满,怪不得没平台买

- 暴力|《迪迦奥特曼》遭全平台下架,原因系内容调整,实则是涉嫌暴力

- 番剧|《咒术回战》精美人物立绘,这部动漫到底是靠什么取得成功的

- 平成|大反转!《迪迦奥特曼》回来了,各大平台重新上架

- 蕈菇|这部新番剧情看不懂,但光是战斗,值得我们去追

- 漫画|这部新番剧情看不懂,但光是战斗,值得我们去追

- 追光动画|主角在异世界过得并不顺利,偏冷门的优质异世界番剧

- acgn漫评|推三部精彩的冷门恋爱番剧,你绝对没看过