箭牌家居应收票据三连增、营收三连降谢岳荣的突破答卷( 二 )

可见 , 连续三年盈利增加的箭牌家居 , 毛利率并不算高 , 且2020年有所下滑 。

02 应收票据三连增 负债高企 稳健性几何?

玩味之处恰在于此 , 如按经销模式看 , 箭牌家居本应有着更高毛利率 。

文章图片

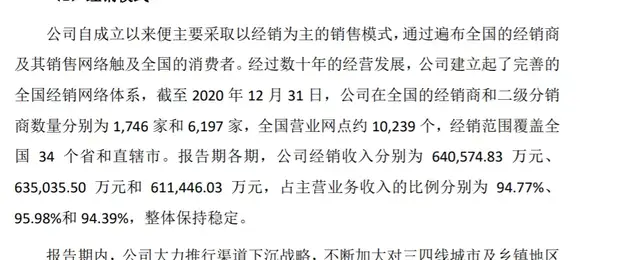

招股书显示 , 公司自成立以来便主要采取以经销为主的销售模式 。 经过数十年经营发展 , 公司已建立起完善的全国经销网络体系 。 截至 2020 年 12 月 31 日 , 公司在全国的经销商和二级分销商数量分别为 1,746 家和 6,197 家 , 全国营业网点约 10,239 个 , 经销范围覆盖全国 34 个省和直辖市 。

报告期内 , 经销收入分别为 640,574.83 万元、635,035.50 万元和 611,446.03 万元 , 占主营业务收入比例分别为 94.77%、95.98%和 94.39% 。

放眼集中度较低的卫生陶瓷业 , 经销渠道自然十分重要 , 但如箭牌家居般高依赖的企业也不多见 。

比如 , 蒙娜丽莎致力将经销商占比降至60% , 工装渠道要提至40% , 惠达卫浴仅工程渠道占比就达25% 。 加上直营、零售等其他渠道 , 目前行业正处渠道变革的关键期 。

是否跟上变革脚步 , 仁者见仁 。 尴尬的是 , 尽管重用经销商模式 , 箭牌家居不但毛利率优势不明显 , 甚至还有“尾大不掉”的稳健性隐忧 。

招股书显示 , 其应收票据呈逐年上升趋势 。 截至2018年12月31日、2019年12月31日、2020年12月31日 , 分别为3158万元、6135万元、1.1亿元 。

行业分析师郝瑞表示 , 应收票据持续增加 , 易增加企业资金压力及兑付风险 , 说明其市场话语权急需改善 。

值得注意的是 , 近期监管部门已将部分房企商票数据纳入监控范围 。 对于箭牌家居等下游企业而言 , 未来包括开发商在内票据能否及时兑付也值注意 。

另一个稳健烦恼是负债 。

过去三年 , 箭牌家居的流动负债合计分别为50.83亿元、46.3亿元、44.1亿元 , 流动资产合计29.5亿元、27.22亿元、30.43亿元 , 虽然流动债务持续减少 , 但到2020年 , 其流动资产仍然无法覆盖流动负债 。

更值注意的是 , 箭牌短期偿债能力也低于同业均值 。 据招股书 , 2018年末至2020年末 , 箭牌家居资产负债率分别为82.95%、75.05%、67.56%;同期行业均值为42.40%、44.23%、47.37%;流动比率0.58、0.59、0.69 , 同期行业均值为1.63、1.67、1.54;速动比率为0.31、0.29、0.43 , 同期行业均值为1.17、1.22、1.16 。

除了现金流压力 , 这些债务利息也必然挤压箭牌利润空间 。

对此 , 箭牌表示 , 2020年在新冠疫情影响下 , 公司增加了银行借款融资规模 , 使得利息费用有所增加 , 同时减少使用现金结算供应商货款 , 当年收取的现金折扣及贴息金额减少 。

文章图片

还有不确定性点 。

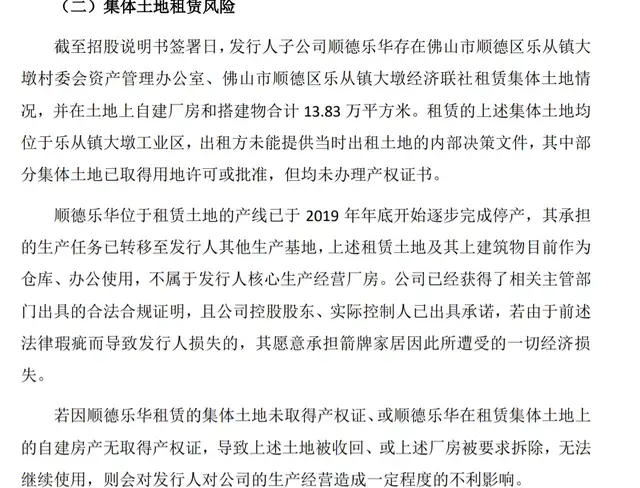

截至招股书签署日 , 发行人子公司顺德乐华存在佛山市顺德区乐从镇租赁集体土地 , 并自建厂房和搭建物合计 13.83 万平方米 。 出租方未能提供当时出租土地的内部决策文件 , 其中部分集体土地已取用地许可或批准 , 但均未办理产权证书 。

若因此导致上述土地被收回、或上述厂房被要求拆除 , 无法继续使用 , 会对生产经营造成一定不利影响 。

一些质量服务漏洞也需警惕 。

截止2021年7月12日16时 , 黑猫投诉上箭牌卫浴投诉量为132条 。

6月11日 , 黑猫投诉编号17353592663显示:6月1日从箭牌旗舰店买了一个马桶 , 6月6日安装、6月9日就坏了 。 新房马桶没人住 , 跟商家沟通 , 非得说是我们外力导致问题......

相关经验推荐

- 家居|透过《2021年舒适家电白皮书》看家电企业如何向上生长?

- 小米科技|在互联网,物联网,智能家居方面小米智能确实走在前面

- 小米科技|目前,小米的智能家居产品模式,和成就的确是远超华为

- wi-fi|智能家居无线Wi-Fi技术应用,ESP32-S3智能化发展

- 客户端|未来更看好,华为的智能家居,现在肯定是小米的更便宜齐全好用

- 华为|华为智能家居也在找家电厂商合作,强强联手,把标准制定下来

- 小米科技|如果大家也用小米智能家居,应该知道米家,对于整个体系有多重要

- 软件|小米的智能家居,对手不是这些其他做智能家居的,而是传统家电

- 米家|从零开始,基于群晖轻松玩转开源homeassistant智能家居前期搭建

- |现在有哪些智能家居产品,可以真正地提升生活质量?