通富微电|英特尔变“嘤特尔”,AMD一家独大,通富微电乘风而起

文章图片

文章图片

文章图片

文章图片

文章图片

每家公司都有自己的经营模式 , 之前我分析了封测四杰出中的三家公司 , 他们各有特色:晶方科技走高端封装路线拥有超高毛利率、在做难而有用的事情;长电科技在“蛇吞象”后整体技术最具优势、产能最大;华天科技“精打细算”“稳扎稳打”拓展业务相关产品、注重引入新客户 。 还差个通富微电 , 该怎么概括它呢?

一、通富微电现阶段特点

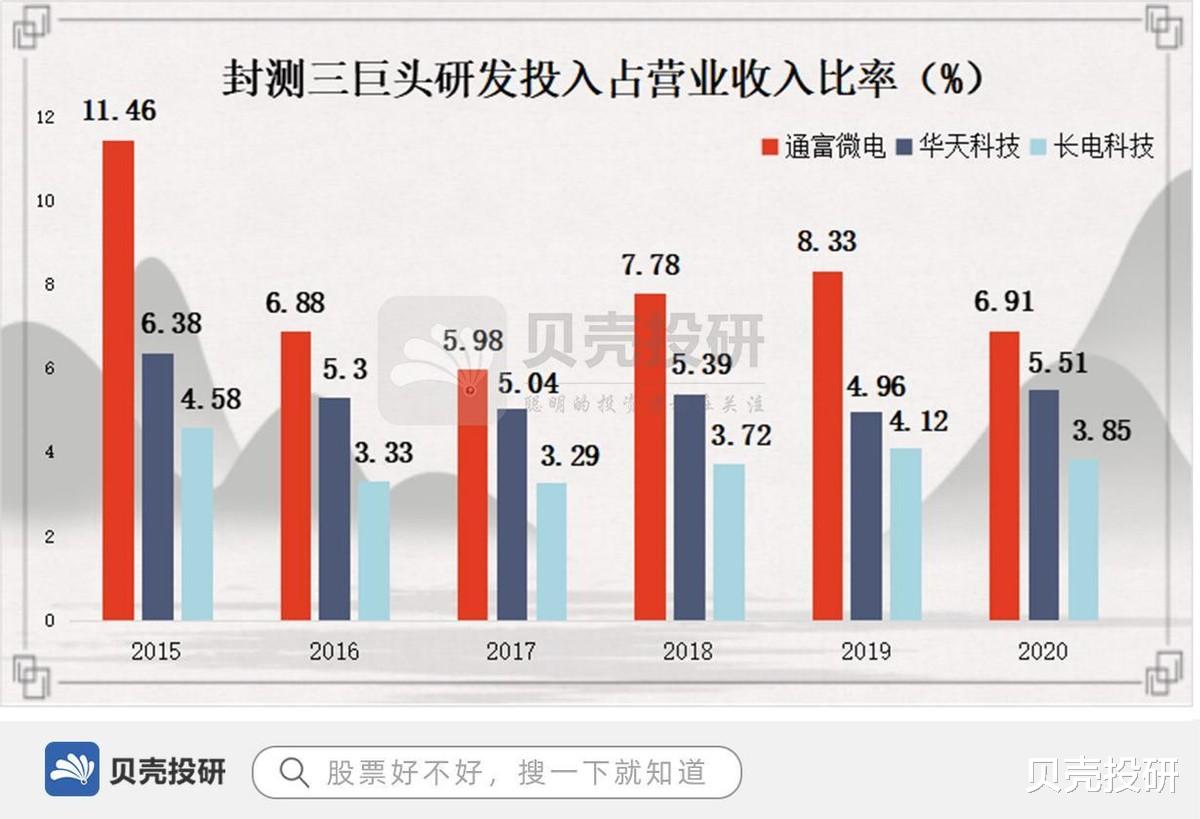

1.研发投入占比大 研发能力强

从中国传统封测三巨头来看 , 通富微电在技术研发投入占比上一直远高于同行的长电科技与华天科技 , 且其在Bumping、减薄、2.5D/3D等先进技术研发和规模化上有望率先占据有利位置 。

报告期内 , 公司继续开展了高性能计算、存储器、高清显示驱动等市场应用的先进封装产品的研发布局 , 2020 年研发投入比上年同期增加1.1亿元 , 同比增加15.39% , 且研发颇具成效 。

除此其与长电科技和华天科技的研发投入资本化均为0不同的是 , 通富微电研发投入资本化金额达到了7千万元 , 比2019年增长近310% , 资本化研发投入占研发投入的8.6% 。 主要是由于其产品“28nmCPU封装及测试技术开发”与新增的“3D NAND 闪存超波芯片多叠层产品封装技术开发及产业化”项目已达到预定用途 , 满足了资本化开支 , 转入无形资产 。 其产品研发应用的效率、对下游需求的灵敏嗅觉 , 与其对下游客户的强链接能力可见一斑 。

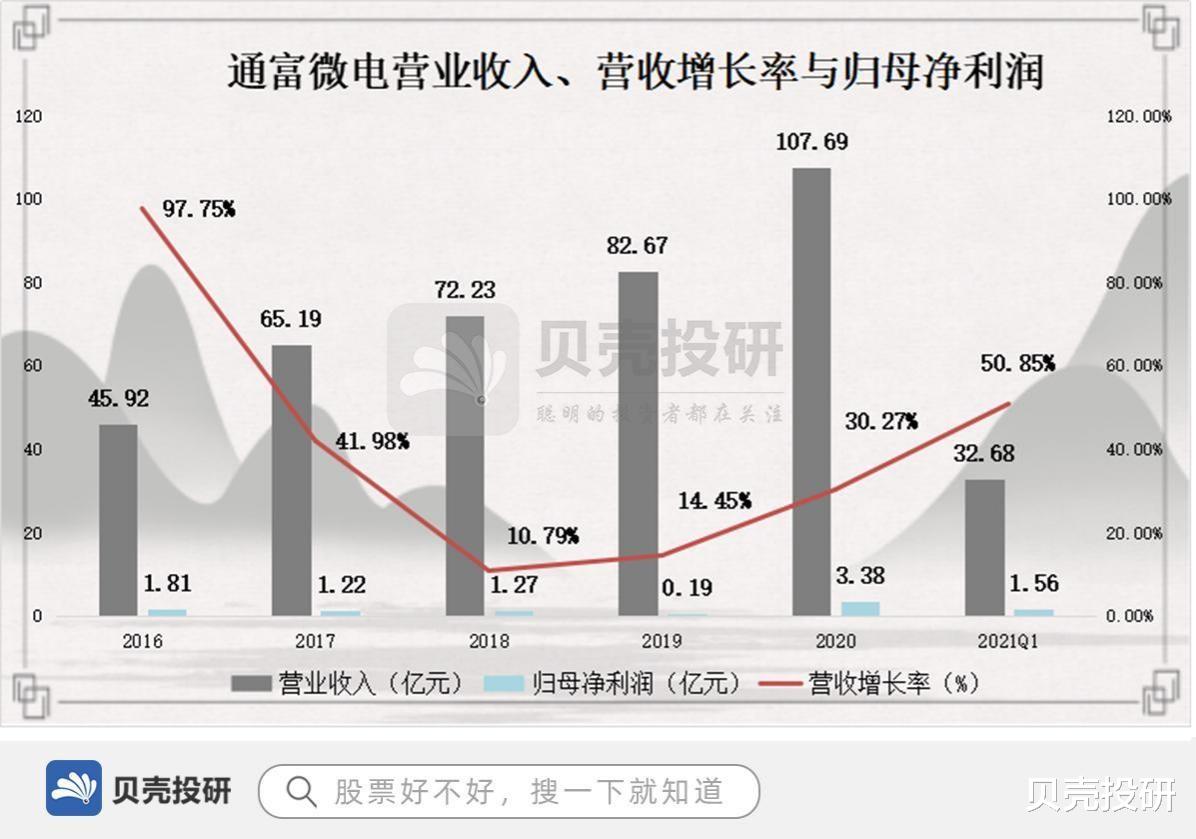

2.背靠大客户 AMD强势回归 带飞业绩

通富微电的研发高投入 , 让其有技术去研发适应客户需求的产品 。 而通富微电相较于另外两巨头不同的是 , 其2020年前五大客户的销售额占比高达68% , 再来看前五大客户具体的销售额占比 。

前五大客户仅客户1占比就高达51% , 如果说提起长电科技就想到星科金朋与中芯国际 , 那么提起通富微电就会想到AMD与联发科 , 而它这轮业绩的带飞主要靠的是来势汹汹的AMD , 也就是这个客户1 。

AMD是全球第六大集成电路设计公司 , 从事CPU与GPU设计 , 在2014年后聚焦高性能计算 , 摆脱累赘业务 , 出售其毛利率低的封测业务 , 此时通富微电成功揽下并与AMD建立深度战略合作关系 。

2020年10月 , AMD推出全新的Zen3CPU架构 , 并发布了用于台式机的锐龙5000系列处理器 , 在依然使用7nm工艺制程的情况下 , 单核性能反超英特尔 , 有趣的是英特尔7纳米处理器却掉链子延迟推出 。 自此AMD一家独大 , 失去了竞争对手后 , 它疯狂抢占市场份额 , 从而飞速带动产业链上的深度合作伙伴 , 而且预计AMD今后会占据更多市场份额 , 这相当于给通富微电2021年的业绩提速打下了坚实基础 。

3.高额投入用于产能扩充

长电科技很具有产能优势 , 而打开通富微电的资产负债表 , 可以看到通富微电近三年产能扩充已经翻倍 。 产能的提升在行业景气时(如2020年其产能利用率为90% , 为满产满销的状态)会带来营收的快速增长 , 放大规模优势 。

相关经验推荐

- 英特尔|实力旗舰!5200mAh+4nm+1TB,荣耀新机亮剑

- 英特尔|iphone一枝独秀已成过去,旗舰安卓崛起正在路上

- 英特尔|三星重回半导体龙头宝座?英特尔CEO承认:落后是因为太骄傲

- 芯片|AI芯天下丨日经:三星2021年半导体超越英特尔 成最大芯片销售商

- 英特尔|号称“没有竞品”!百度首款汽车机器人靠谱吗?

- 华为|打脸!华为在美国,用专利把英特尔、苹果、微软、高通打败了

- 英特尔|Intel:AMD将永远不会再恢复其行业领先地位

- 英特尔|能玩LOL!英特尔全新迷你主机发布:比苹果便宜太多

- 英特尔|电脑城卖的CPU是intel而不是AMD,和实体店不喜欢卖小米手机是一个道理

- 英特尔|Intel彻底飘了?狂言十二代酷睿碾压AMD,未来决不被反超