言辞财经发布 , 9月1日 , 万凯新材料股份有限公司(以下简称“万凯新材”)首发申请将上会 。 万凯新材拟在深交所创业板公开发行新股不超过8585万股(不包括因主承销商选择行使超额配售选择权发行股票的数量) , 占发行后总股本的比例不低于25.00% 。 公司拟募集资金15.04亿元 , 其中11.54亿元用于“年产120万吨食品级PET高分子新材料项目(二期)”、1.70亿元用于“多功能绿色环保高分子新材料项目”、1.80亿元用于“补充流动资金” 。

文章图片

万凯新材营收连降2年 , 净利走势呈倒“V”型波动 。 2019年、2020年 , 万凯新材营业收入增幅分别为-17.42%、-3.98% , 净利润增幅分别为87.35%、-44.83% 。 报告期(指2018年度、2019年度和2020年度 , 下同)内 , 存在多项经常性关联交易且金额较大 , 同时存在多起关联方资金拆借、个人卡交易、转贷、票据融资等财务内控不规范情况 。 2018年-2020年 , 万凯新材营业收入分别为117.25亿元、96.82亿元、92.98亿元 , 销售商品、提供劳务收到的现金分别为124.02亿元、107.54亿元、106.17亿元 , 销售商品、提供劳务收到的现金/营业收入分别为1.06、1.11、1.14;归属于母公司所有者的净利润分别为1.96亿元、3.67亿元、2.03亿元 , 经营活动产生的现金流量净额分别为2.96亿元、6.24亿元、0.41亿元 , 经营活动产生的现金流量净额/净利润分别为1.51、1.70、0.20 。 招股书显示:2018年度、2019年度及2020年度 , 万凯新材主营业务收入分别为90.23亿元、78.66亿元及67.12亿元 , 占营业收入的比重分别为76.96%、81.24%及72.19%;其他业务收入主要为原材料贸易、包装物及废料销售等收入 。

文章图片

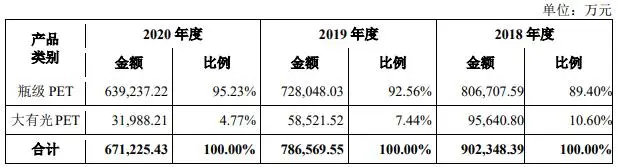

2018年、2019年和2020年 , 公司瓶级PET产品销售额占主营业务收入的比例分别为89.40%、92.56%和95.23% , 占比较高 , 是公司的业务重心;此外 , 大有光PET产品销售额占主营业务收入的比例分别为10.60%、7.44%、4.77% 。

文章图片

万凯新材主要收入来源产品——瓶级PET价格连续2年大降 。 2018年-2020年 , 公司瓶级PET平均单价分别为7967.93元/吨、7025.34元/吨、5224.22元/吨 。 2019年、2020年 , 万凯新材瓶级PET平均单价降幅分别达11.83%、25.64% 。

库存占存较高 存货周转率下降

招股书显示:2017年末-2019年末及2020年6月末 , 万凯新材存货账面价值分别为7.97亿元、7.06亿元、10.08亿元和14.32亿元 , 占流动资产的比例分别为31.04%、23.90%、38.24%和43.77%;以库存商品、原材料及在途物资为主 。 2017年末、2018 年末、2019年末及2020年6月末 , 公司库存商品账面价值分别为4.67亿元、3.71亿元、6.22亿元及7.37亿元 , 占存货的比例分别为58.58%、52.50%、61.72%及51.48% 。 2019年末 , 公司库存商品较2018年末增长67.87% , 公司称由于2019年第四季度销量有所下滑 , 导致库存商品增加 。 2020年6月末较2019年末增长18.48% , 公司称由于重庆万凯一期60万吨生产项目投产 , 公司产能增加 , 同时受新冠疫情影响 , 库存商品相应增加 。

相关经验推荐

-

养生饮食很关键!医生提醒:长寿者吃饭有2诀窍,学会1个都是福

-

充电器|能装360一体水冷的迷你型机箱,华硕冰立方机箱体验

-

-

-

楚留香54青年节打坐位置 5.4坐观万象打坐修炼地点坐标

-

-

-

-

-

《上古卷轴5:天际周年纪念版》上线,国区149元全球最低价

-

-

好听的cf游戏名字大全有哪些?(好听的cf游戏名字推荐)

-

-

-

-

三国演义里刘备三顾茅庐是哪一集 哪集讲的是三国演义里刘备三顾茅庐

-

-

-

和平精英怎么给好友赠送金币 和平精英中如何给好友赠送金币

-