亏损收窄的金融壹账通离盈利还有多远?

文章图片

文|熔财经

作者|Kinki

近来 , 数字化转型已成为金融行业的共识 , 也随之诞生了众多优质的助力数字化转型的企业 , 因此 , 金融科技这一赛道也成为近年的热门赛道 。

作为平安集团旗下的独一份 , 金融壹账通(下称“壹账通”)对于科技在金融领域上的应用已探索多年 , 但随着近年涌入赛道的企业在增加 , 壹账通面临的行业竞争风险也随之加剧 , 更重要的是 , 其上市至今一直处于亏损状态 , 即使一直有平安集团的“输血” , 壹账通也需迫切地找到扭亏为盈的“新拐点”!

持续亏损 , 金融科技服务平台赚钱有多难?

壹账通的前身是平安金融科技咨询公司 , 后将平安一账通、前海征信、银行一账通三块业务整合 , 于15年正式成立壹账通 。

招股书显示 , 壹账通的主营业务是为保险、银行等金融机构提供技术服务 , 从金融机构的客户数量来说 , 当时其共有3700多家客户 , 覆盖了国内所有主流银行 , 算是中国金融机构第一大技术服务平台 。

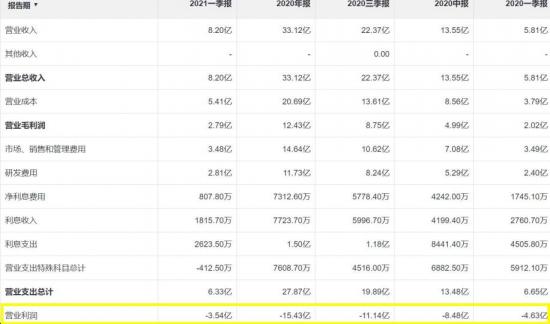

“熔财经”看到 , 可惜的是 , 尽管旗下银行金融客户众多 , 壹账通仍难逃亏损的命运 。 自19年上市后 , 其一直处于亏损状态 , 去年实现营收33亿元 , 亏损达13.5亿元 。 不过 , 也是从去年开始 , 壹账通的亏损开始收窄 , 是2017年以来的首次收窄 。

文章图片

从这个角度来看 , 壹账通这些年也并不容易 , 虽然背靠着平安集团这个大哥 , 但仍难以实现盈利 , 到底是为什么呢?

我们先来看看壹账通到底是一家怎样的公司?从上述的简介中 , 壹账通应是一个为金融机构提供技术服务的平台 , 那么 , 它具体是做什么的呢?我们从历年的年报中看一下 。

从其业务收入来看 , 主要分为初装业务、业务发起服务(移动银行)、风险管理服务、运营支持服务、云服务和实施后支持服务 , 其中 , 在17-19年间 , 壹账通营收中的大头都是业务发起服务 , 该项业务的收入占比分别为78%、39%、33% 。 不过 , 20年开始 , 该项业务占比开始下降 , 20年及21年Q1 , 其收入占比分别为18%和14%

文章图片

对以上业务作简要的说明的话 , 可以分成两大块——即初装收入和交易运营收入 。 其中 , 初装收入指的是壹账通作为技术提供方 , 为客户建设平台所产生的费用 。

而余下的 , 则是为客户搭建平台后 , 提供的技术支持和运营服务 。 而移动银行业务(也称“业务发起服务”) , 则可以理解为市场常规的助贷服务 , 由于壹账通属于金融科技公司 , 不具备放贷资质 , 因而其主要负责撮合资金方和借贷需求方 。

可见 , 问题或在“助贷”业务这里了 , 过去三年 , 以助贷业务为主的壹账通连年亏损 , 17-19年 , 其营业亏损额分别为8.90亿元、11.14亿元、17.01亿元 , 而去年开始 , 壹账通降低对助贷业务的依赖后 , 其运营亏损为14.7亿元 , 亏损幅度首次收窄 , 助贷业务是否真的不赚钱?

“熔财经”简单来说 , 壹账通的“助贷模式”经历了两个阶段 , 分别是提供担保兜底的撮合模式和引入保险机构为借款人提供信用保证保险的撮合模式 。

18年以前 , 壹账通的助贷业务主要采用“担保模式” , 但“兜底”具有一定风险 , 数据显示 , 18年当年由于坏账造成的担保损失高达2亿元 , 而其当年的助贷业务收入仅为4.1亿元 , 年报显示 , 兜底式助贷业务大约开展了一年 , 其整体坏账率为30%左右 。

相关经验推荐

- iPhoneSE|iPhone SE3的5种网传渲染图曝光,你最相信哪一个?

- 高通骁龙|从3699跌至1899,价格腰斩后的老旗舰,比千元机强大很多

- 海信|销量最好的85英寸海信Vidda85V1F-S突然在热销榜中消失,原因简单

- 绘画|三千左右性价比最高的双电机电动升降桌—极创悠品电脑升降桌

- ColorOS|手机上的私人助理?ColorOS 12负一屏体验:好玩又高效

- 小米科技|2022拍照最好的几款手机,堪比小单反,经常拍照的可以考虑一下

- 广角镜头|iPhone 13 Pro Max 测评:给一个优质的五星好评!

- Google|谷歌推出首批适用于Windows系统的Android游戏

- iPhone|聊一聊iphone一直闭口不谈的弊端!

- 华为鸿蒙系统|蒙系统的那些卡片功能,也就是刚面世时候的噱头,用下来用处不大