亏损收窄的金融壹账通离盈利还有多远?( 二 )

2018年后 , 在监管禁止担保模式后 , 壹账通开始引入保险机构 , 其盈利模式也从向借款人收取担保费转向保险公司收取保费分成(服务费) 。

而助贷业务之所以被称为“移动银行” , 或因为壹账通旗下也有一款名为壹佳客APP的网络贷款平台 , 除了通过APP自主获客外 , 壹账通还通过各地的线下中介展业来发展业务 。

但这个模式后来也面临两个问题 , 其一 , 难以保证线下合作中介的资质 , 中介可能对客户采取哄骗“保证金”等恶劣行为 , 网上也有相关的报道 。

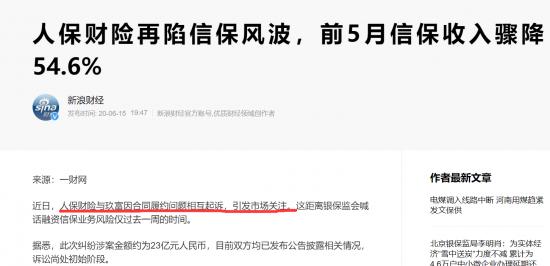

其二 , 跟“兜底式助贷业务”一样 , 尽管壹账通将兜底风险转移到了保险机构身上 , 但当整个信用市场出现恶化时 , 作为中间环节的壹账通也难以幸免 。 比如去年 , 人保财险信用保证险业务因为出现了大幅亏损紧急刹车 , 其中涉及与玖富数科的未偿费用高达23亿元 , 而当中的撮合方正是壹账通 。

文章图片

由此可见 , 在信用市场恶化 , 零售贷款总额大幅缩水的市场背景下 , 壹账通的信贷模型也经受到一定的考验 , 这或也是其寻求业务转型的原因之一 。

发力“云服务” , 一季度亏损收窄

因此 , 在刚公布的一季度财报中 , 上述“助贷”业务的收入占比已进一步下降 , 云服务收入成新增长点 , 贡献1.81亿元 , 占总营收的22% , 而壹账通的整体营收也同比增加41.1% , 亏损有所收窄 , 营业亏损率从去年同期的76.7%降至42.2% 。

事实上 , 去年下半年才推出的云服务 , 在去年年报中的表现也不错 , 仅半年时间就贡献了3.14亿元的营收 , 占总体营收的9.48% 。

那么 , 壹账通有何特别之处?官方解释其云服务平台主要为全行业提供IaaS(基础设施服务)、PaaS(通用平台服务)、SaaS(软件应用服务)全栈式云服务 , 而这纵向全覆盖的产品线 , 让壹账通从“零配件”服务商 , 进化为一家“整车式输出+自动驾驶”的金融科技TaaS赋能者 。

事实上 , 行业内从事“云服务”的企业并不少 , 那么 , 壹账通的“整车式输出”有何特别之处 ,

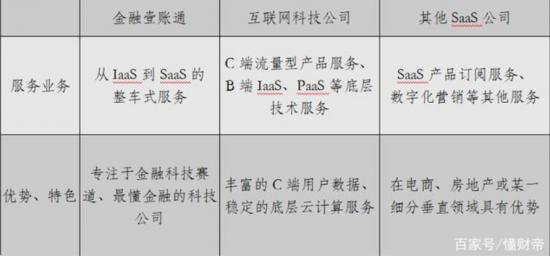

它跟其他的互联网科技公司 , 以及SaaS公司相比有何区别? , 简单来说可以归纳为三方面:

文章图片

(图表整理:百家号-懂财帝)

其一 , 壹账通能向行业输出从IaaS到SaaS的金融全产业链服务 。 一般来说 , 普通的互联网科技公司大多是有针对性地提供服务 , 比如其服务强项只在IaaS或PaaS 。 而一般的SaaS公司 , 更多是为客户提供垂直行业的SaaS支付、营销等服务 。

比如阿里云智能总裁张建锋就曾在阿里云峰会上说:“阿里云自己不做SaaS , 让大家来做更好的SaaS 。 ”在如今阿里云的业务体系中 , 阿里主要提供的是“云市场” , 而非某一垂直类的SaaS平台搭建 。

文章图片

其二 , 则是壹账通背后的“银行”背景 。 事实上 , 目前国内的金融云市场主要由两大类玩家所占据 , 分别是以阿里、腾讯为代表的互联网科技公司 , 和以壹账通为代表的银行科技子公司 。 两者的区别除了上述所言 , 在解决方案上的侧重点不同之外 , 最大的区别在于有无“银行背景” 。

作为银行科技子公司 , 银行系更懂金融业务的复杂性 , 他们对金融业务和场景的理解更深刻 , 还熟悉金融监管 , 可以在输出云平台服务的同时 , 向机构用户输出业务流程、管理经验等 , 这些都很受机构用户青睐 。

相关经验推荐

- iPhoneSE|iPhone SE3的5种网传渲染图曝光,你最相信哪一个?

- 高通骁龙|从3699跌至1899,价格腰斩后的老旗舰,比千元机强大很多

- 海信|销量最好的85英寸海信Vidda85V1F-S突然在热销榜中消失,原因简单

- 绘画|三千左右性价比最高的双电机电动升降桌—极创悠品电脑升降桌

- ColorOS|手机上的私人助理?ColorOS 12负一屏体验:好玩又高效

- 小米科技|2022拍照最好的几款手机,堪比小单反,经常拍照的可以考虑一下

- 广角镜头|iPhone 13 Pro Max 测评:给一个优质的五星好评!

- Google|谷歌推出首批适用于Windows系统的Android游戏

- iPhone|聊一聊iphone一直闭口不谈的弊端!

- 华为鸿蒙系统|蒙系统的那些卡片功能,也就是刚面世时候的噱头,用下来用处不大