营收|鹰瞳创始人因家人遭误诊入局医疗AI,赴港上市缓解企业增长困境

文章图片

文章图片

文章图片

文章图片

文 | 山核桃

被极客们奉为圭臬的“科技教父”凯文·凯利曾在其著作《技术元素》里描述了这样一个“遥远的未来”:

“早晨还没起来 , 我就开始使用屏幕 。 梳洗完毕 , 我穿好衣服 , 站在衣柜的屏幕前 , 它显示红领带和我的衬衫比较配 。 我来到办公室 , 桌子上的所有屏幕已经准备就绪 , 屏幕上的眼睛密切地注视着我 , 预测我种种行为........“

眼下 , 愈发成熟的人工智能技术正逐步实现商业化落地 。 凯文·凯利的畅想不再是“遥远的未来” 。 或许连这位“科技教父”也没有想到的 , 抛开技术与日常生活的融合 , 新的人工智能应用风口当属“AI+医疗” 。

资本的热度说明了一切 。 据鲸准数据库显示:截至2020年6月30日 , 该数据库共收录了全球范围内349个人工智能医疗项目 。 其中 , A轮项目126个 , 天使轮项目103个 , B轮和C轮项目共50个 , 而E轮及以后的项目共2个 。

随着融资进程不断加速 , 领跑者期冀敲开资本大门 , 争相成为“医疗AI第一股” 。 今年以来 , 零氪科技、推想医疗、鹰瞳科技等医疗AI企业纷纷递交招股书 , 预示着行业竞逐日益焦灼 。 9月22日晚间 , 鹰瞳科技率先传来喜讯 , 称已通过港交所聆讯 , 择日将正式启动招股并在主板挂牌上市 。

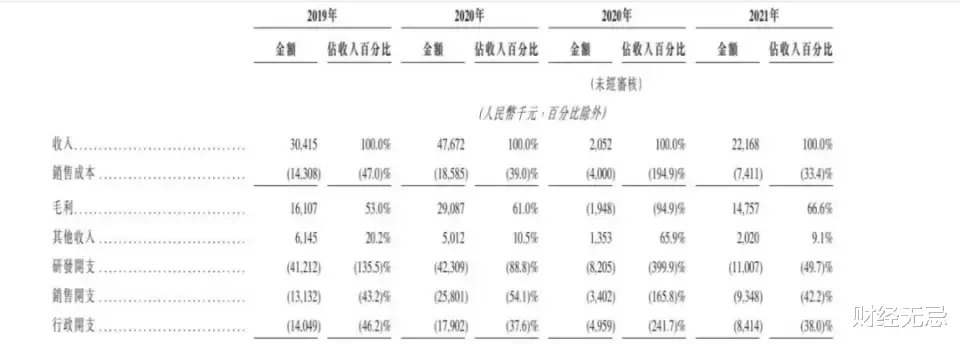

这家成立于2015年的初创企业 , 为何能在劲敌环伺中拔得头筹?两年平均亏损近1.6亿元 , 为何鹰瞳科技始终增收不增利?从初创到赴港上市 , 鹰瞳被赋予的不仅是人们对医疗AI的美好畅想 , 也是掩盖在高预期下更为残酷的增长困境 。

冲刺“AI医疗第一股”“如果记忆可以复制 , 你想复制什么?”

多年前 , 在一次神经生物学课上 , 著名神经生理学家陈宜张向在场的学生抛出这样一个“赛博朋克”式的问题 。 数年后 , 鹰瞳科技创始人张大磊用实际行动给出了自己的答案——他想要通过机器算法将优秀医师脑袋里的经验复制出来 , 将其普惠到所有人身上 。

创业源于一次并不愉快的就医体验 。 2015年 , 张大磊因家人就医遭误诊而躬身医疗AI 。 在此之前 , 他曾就职于PPTV、新浪等互联网公司 , 有着产品研发的相关经验 。 从产品设计到医疗AI , “跨界”成为张大磊身上最鲜明的烙印 。

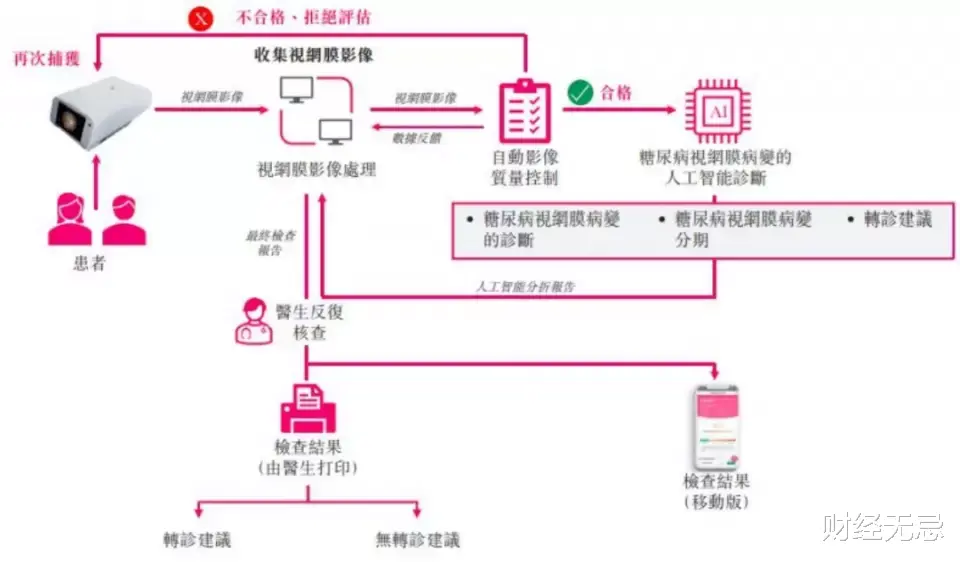

但事实上 , 正如对陈宜张教授所提问题的长期思索 , 创立鹰瞳从某种意义上说 , 可视为张大磊职业生涯的一次主动回归 。 成立已有6年的鹰瞳科技 , 致力于为患者提供视网膜影像人工智能识别的早期检测、辅助诊断及健康风险评估解决方案 。

简单来说 , 患者可通过鹰瞳科技的产品 , 完成相关视网膜影像的“采集-控制-分析-评估” , 进一步辅助医生为患者提供更快速精准的诊断服务 。

在鹰瞳科技赴港递交招股书前 , 以科亚方舟与推想医疗为代表的同类企业已掀起前期上市潮 。 从时间上而言 , 鹰瞳科技属于后发者 。 但此次率先通过港交所聆讯 , 意味着鹰瞳科技有望成为“AI医疗第一股” 。

“后发先至”并不是偶然 。 在财经无忌看来 , 鹰瞳科技的核心竞争力主要体现在赛道、研发以及产品三大方面:

相关经验推荐

- 空调|仅占约1%营收,苹果强行“挽尊”:称自己在印度还有很大增长空间

- 安卓|对话凝丰智能何飞翔:年营收近1亿元背后反映出的中国VR、AR应用现状

- CES|Sandbox VR创始人自述:线下VR店如何在疫情中幸存

- 营收|ColorOS最容易被忽略的负一屏功能,这些功能你都涌动了吗?

- 软件|营收单一、多元化低迷、高端定位不再…雷蛇迎来私有化退局

- 苹果|工信部态度明确,iPhone假环保面具被扯下,年营收或减少3亿美元

- 平衡车|又一小米生态链成员:卖平衡车起家,现年营收超60亿

- 软盘|iPhone诞生15年,创始人早已离去,但苹果依旧没有对手!

- 三星电子|对比:2021年,华为营收6340亿元,下滑28.88%!那三星电子呢?

- 华为|华为营收暴跌,被网友嘲讽4G手机卖八九千